Институт Экономики им. Паата Гугушивили

Международные Научные

ВОПРОСЫ ОЦЕНКИ И ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ СТАБИЛЬНОСТИ В СТРАНАХ С ПЕРЕХОДНОЙ ЭКОНОМИКОЙ

Ключевой проблемой современного мира является его финансовая безопасность, в обеспечении которой особую роль играeт устойчивое развитие экономики и финансовой системы. Последствия мирового финансового кризиса оказали ощутимое влияние на устойчивость финансовых систем практически всех государств. Сказанное приобретает особую значимость для постсоветских стран, учитывая слабую развитость их финансовой системы и уязвимость экономики. В этих условиях проблемы оценки и разработки путей повышения уровня финансовой стабильности весьма актуальны.

Однако на сегодняшний день нет единства в понимании как самого понятия устойчивости системы, так и в классификации видов устойчивости. Как известно, Программа оценки финансового сектора МВФ/ВБ (FSAP) предполагает проведение оценки надежности отдельных подсистем (прежде всего банковской системы), качества банковского, страхового, финансового рынков и надзора по принятым международным стандартам, проведение стресс-тестов, оценки способности монетарных властей эффективно реагировать в случае системного стресса, однако не раскрывает понятие устойчивости всей финансовой системы и не содержат в себе единого подхода к проблеме ее повышения.

В отличие от ценовой стабильности финансовую стабильность сложно оценить с помощью одного показателя, поэтому для оценки финансовой стабильности часто используют несколько показателей финансового состояния и устойчивости финансовых учреждений страны и их контрагентов из реального сектора экономики и сектора домашних хозяйств. Глобальный финансовый кризис 2008 года оказал значительное влияние на экономику стран по всему миру и привлек внимание к проблеме построения агрегированного индекса, который отражал бы изменение уровня финансовой стабильности в конкретной стране во времени. В 2003 г. Международным валютным фондом (МВФ) был представлен перечень из 39 индивидуальных показателей финансовой устойчивости (FinancialSoundnessIndicators — FSI) для цели мониторинга уровня финансовой стабильности экономики.[1] Тем не менее, разнонаправленное движение нескольких десятков показателей существенным образом осложняет возможность однозначной оценки уровня и характера изменения финансовой стабильности экономики. В частности, данный набор не позволил спрогнозировать нестабильность 2008–2009 гг., либо был неинформативен для принятия решений на их основе. Поэтому возникла потребность в построении интегрального индикатора, позволяющего решить данную проблему. Задача построения интегральных индикаторов уже решалась в отдельных странах, таких как Турция, Колумбия, Чехия, Макао и т.д.[2] Однако, опыт этих стран показывает, что построение агрегированного индекса в зависимисти от выбранного метода не дает одинаковые и окончательные результаты в связи с многообразием входящих подиндексов, объединяющихся в агрегированный индекс, рассчитываемый как средневзвешенная сумма входящих показателей.

Более того, в исследовании Даттелса в 2010 году анализируется динамика глобальной карты финансовой стабильности, впервые введенной МВФ в апреле 2007 года и публикуемой на постоянной основе два раза в год.[3] Графическое отображение карты представляет собой октаэдр с отрезками, соединяющими центр с вершинами, и наложенной на них сеткой. Вдоль каждого из отрезков вставляется текущее балльное (оцениваемое исходя из исторической динамики) значение некоего индикатора, являющегося агрегатом факторов, отнесенных к нему. Для интерпретации получаемой карты необходим анализ изменений каждого из индикаторов, что и привело авторов к заключению, что данная карта не может быть сведена к единому индексу.

Медленный и неустойчивый рост мировой экономики, волатильность цен сырьевых ресурсов и финансовых активов на международных рынках, сопровождающийся увеличением неопределенных рисков, ограничивают реальные возможности устойчивого развития экономики и финансовой системы, особенно для стран с переходной экономикой. В то же время, в связи с уже установленной степенью конвергенции экономических и финансовых рынков образована единая макроэкономическая среда. Опыт этих стран за последние двадцать лет показал также, что политика, применяемая для развития отечественной экономики, направленная на расширение возможностей вмешательства международных организаций, не обеспечивает желаемых результатов, и что открытая экономическая система не обеспечивает единого подхода к интеграции, которая была бы способна обеспечить экономическое развитие для всех стран. Тем более, когда эта политика, как правило, направлена на снижение роли национального государства.

Только в октябре 2010 г. Консультативная «Группа тридцати» (Group of Thirty) выпустила руководство, где были приведены четыре ключевые характеристики финансовой стабильности: ответственность за устойчивость финансовой системы в целом, ограничение системных рисков, применение специфического набора инструментов, взаимодействие с другими институтами государственной политики. Поскольку практика ужесточения регуляторами нормативных требований деятельности финансовых организаций уже показала, что отдельные организации будут обладать достаточным собственным капиталом и ликвидностью, чтобы самостоятельно справляться с шоками и выполнять свои обязательства, но когда финансовый сектор переживает циклические колебания применяемые базовые нормативы могут быть недостаточными. Перед регулятором встает выбор между поддержкой реальной экономики и финансовой системы.[4] Причиной изменения подходов оценки стабильности послужили наблюдающиеся тенденции развития таких макроэкономических показателей, как темпы роста бедности и безработицы мирового населения, увеличение внешнего долга государств, а также отток капитала из развивающихся стран в развитые страны. Те значительные успехи, которые были достигнуты за последнее десятилетие в процессе сокращения бедности, постепенно сходят на нет, а процесс достижения общего процветания во многих странах приостановился. Около 14 процентов населения стран азиатского региона, или более 66 миллионов человек, живут за чертой бедности. Из них 19 миллионов людей живут менее чем на 2,50 долл. США в день, т.е. ниже установленного для региона уровня крайней бедности.[5]

На повестке дня глобальной экономики сегодня стоит необходимость выработки директивными органами обоснованных, подкрепленных практикой решений, способствующих социальной справедливости и социальной интеграции, устойчивому макроэкономическому регулированию, прозрачности и эффективности государственного сектора, повышению производительности, развитию финансового сектора и его стабильности. Странам необходино определить верное сочетание мер управления бюджетом, политики управления долгом и экономического роста.[6] Объем долга в развивающихся странах продолжает расти, что становится поводом для «существенного беспокойства», предупредил Институт международных финансов (IIF).

Сумма долгов правительств, домохозяйств, корпоративного и финансового секторов в развивающихся странах выросла в 2015 г. на $1,6 трлн и достигла $62 трлн, при этом превысив 210% их совокупного ВВП. Развитые же страны продолжили сокращать свою задолженность, она уменьшилась на $12 трлн, составив $175 трлн. По данным IIF, компании из развитых стран сократили свою задолженность в 2015 г. на 0,4%, что составлает 87,4% от их ВВП, а из развивающихся – увеличили ее на 6,7%, что составлает 101,3% от их ВВП. Совокупный корпоративный долг в 19 развивающихся странах, которые изучает IIF, вырос более чем на $1,9 трлн, превысив $25 трлн. В 2016 и в последующие четыре года заемщикам всех категорий в развивающихся странах придется особенно активно погашать облигации и кредиты: с апреля по декабрь им нужно выплатить $730 млрд, а в 2017 г.– более $900 млрд. Сильный доллар, низкие цены на сырье, медленный экономический рост в развивающихся странах и повышающиеся процентные ставки в США существенно затрудняют привлечение необходимых средств финансирования. Сложности в этой сфере уже наблюдаются: объем выпущенных облигаций и полученных кредитов в 2016 году на 35% ниже, чем за аналогичный период 2015 г. Просрочка по банковским кредитам растет и этот процесс продолжится, поэтому риск корпоративных дефолтов в этом году будет повышаться, считают эксперты IIF.[7] BIS в своем докладе предупредил о порочном круге: сокращение долгового бремени, нестабильность на финансовых рынках и замедление роста мировой экономики.

Следует отметить, что международные организации выделяют те страны, где число бедных или находящихся в положении уязвимых групп превышает тридцать процентов населения страны. К таким странам относятся Таджикистан-79%, Армения-76%, Грузия-74%, Киргизия-70%, Албания-46%, Молдова-38%, Азербайджан-34%. По показателю безработицы список возглавляет Армения-18.64%, в Грузии он составлает 14.3%, в Азербайджане-5.5%, России-5.8%, Украине-7.9%, Белоруссии-5.9%, Узбекистане-10.8%, Таджикистане-10.8%, Туркмении-10.7%, Киргизии-7.9%:[8] Величина внешного долга в Армении достигает 48 процентов от ВВП, Киргизии - 51,1%, Словении-53,6%, Словакии- 53,6%, Сербии-56,3% и Литвы-63,8%.[9]

Исходя из этих проблем Британская газета ”The Guardian”, ссылаясь на данные ВБ, еще в 2015 году отмечала, что экономические санкции против России наносят существенный вред не только экономике самой России, но и экономике девяти других стран. В частности, экономика Армении на 21% зависит от трансфертов, поступающих из России, Грузии-на 12%, Узбекистана-12%, Киргизии-31.5%, Молдавы-25%, Таджикстана-42%, Украины-5.5%, Литвы-4.5%, Азербайджана- 2.4%. Общая потеря всех стран по оценкам газеты составила около 10 млрд. долларов. При этом больше всех это негативно отразится на экономике Киргизии, поскольку почти 80% получаемых от трудовой миграции трансфертов в страну поступает из России. В Армении доля этих поступлений составляет 70%, в Украине, Молдавии, Узбекистане, Таджикстане и Грузии- соответственно 40%.[10]

В результате, почти все постсоветские страны оказались в тяжелой макро- и микро экономической среде, что сокращает реальные возможности не только для устойчивого развития национальной экономики, но и угрожает стабильности обслуживания государственного долга и финансовой безопасности в целом.

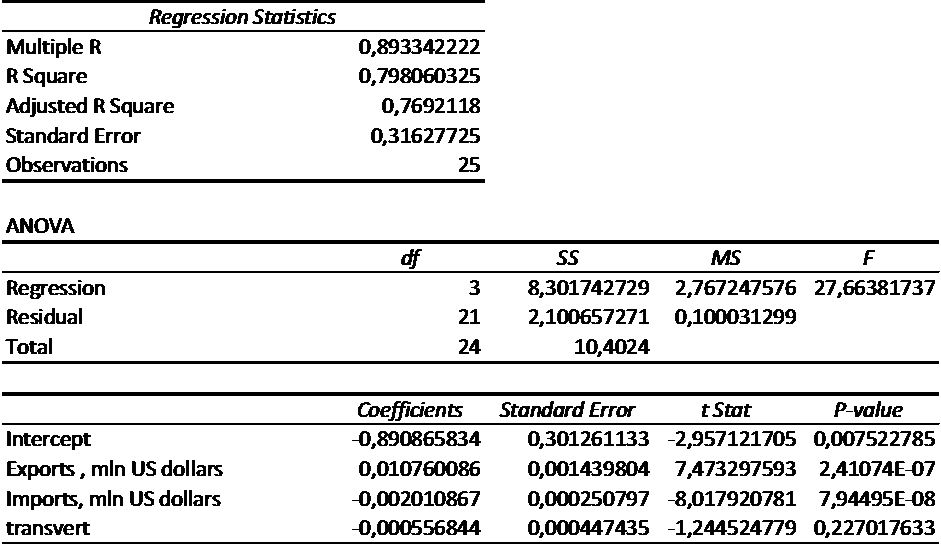

Из сказанного очевидно также, что хотя и проблемы одинаковые почти у всех стран, однако воздействие отдельных факторов на финансовую устойчивость может быть разным в зависимости от специфики экономики. Для выявления основных факторов и степени их влияния на стабильность финансовой системы, с использованием «Statistical Package for the Social Sciences» (SPSS 10), нами на примере Армении были скорректированы основные факторы, обуславливающие макроэкономическую стабильность республики: импорт, экспорт, внешний долг, ВВП, денежные трансферты, а также дана количественная оценка этих взаимосвязей. Следует отметить, что при рассмотрении указанных факторов в отдельности связь получается достаточно слабой, коэффициент детерминации не превосходит 0.6, а коэффициент корреляции - 0.7. При рассматрении же их в совокупности коэффициент корреляции получается R=0,9 , коэффициент детерминации R Square = 0.8, что свидетельствует о имеющейся тесной взаимосвязи между рассматриваемыми факторами и финансовой стабильностью (см. Таблица 1):

Таблица 1

Взаимосвязь макроэконмических факторов со финансовой стабильностью РА[11]

Таблица 2

Степень воздействия макроэконмических факторов на финансовою стабильность Correlations, SPSS10

|

|

|

Y |

EXPORT |

IMPORT |

TRANSF |

PUBDEBT |

GDP |

|

Y |

PearsonCorrelation |

1 |

.422(*) |

-.495(*) |

.098 |

-.738(**) |

-.234 |

|

|

Sig. (2-tailed) |

. |

.035 |

.012 |

.642 |

.000 |

.261 |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

|

EXPORT |

PearsonCorrelation |

.422(*) |

1 |

.461(*) |

.318 |

-.219 |

.672(**) |

|

|

Sig. (2-tailed) |

.035 |

. |

.020 |

.122 |

.293 |

.000 |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

|

IMPORT |

PearsonCorrelation |

-.495(*) |

.461(*) |

1 |

.057 |

.510(**) |

.871(**) |

|

|

Sig. (2-tailed) |

.012 |

.020 |

. |

.787 |

.009 |

.000 |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

|

TRANSF |

PearsonCorrelation |

.098 |

.318 |

.057 |

1 |

-.235 |

.237 |

|

|

Sig. (2-tailed) |

.642 |

.122 |

.787 |

. |

.257 |

.253 |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

|

PUBDEPT |

PearsonCorrelation |

-.738(**) |

-.219 |

.510(**) |

-.235 |

1 |

.269 |

|

|

Sig. (2-tailed) |

.000 |

.293 |

.009 |

.257 |

. |

.193 |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

|

GDP |

PearsonCorrelation |

-.234 |

.672(**) |

.871(**) |

.237 |

.269 |

1 |

|

|

Sig. (2-tailed) |

.261 |

.000 |

.000 |

.253 |

.193 |

. |

|

|

N |

25 |

25 |

25 |

25 |

25 |

25 |

Полученные результаты регрессионного анализа указывают, что на финансовую устойчивость Армении самое негативное воздействие оказывает внешний государственный долг - 0.738, далее следуют импорт -0.495 и ВВП -0.234, положительное влияние оказывают экспорт -0.422 и трансферты-0.098. В то же время они указывают те приоритетные направления, к которым должно быть нацелено внимание государственной политики при проведении мониторинга за обеспечением финансовой стабильности страны (см. Таблица 2). Это обеспечение устойчивого развития ВВП, сокращение государственного долга и урегулирование финансовых потоков путем повышения уровня координации проводимых политик по обеспечению финансовой безопасности страны.

[1]Geršl A., Hermánek J. Indicators of Financial System Stability: Towards an Aggregate Financial Stability Indicator? // Prague Economic Papers. — 2008.— Vol. 3. pp. 127–142.

[2]Турции (Central Bank of the Republic of Turkey, 2009), Колумбии (Morales, Estrada, 2010), Чехии (Geršl, Hermánek, 2008))

[3]Dattels P., McCaughrin R., Miyajima K., Puig J. Can You Map Global Financial Stability? IMF WP/10/145. www.imf.org/external/pubs/ft/wp/2010/wp10/145.pdf

[4] Пасько А. В., Корень А. В. Макропруденциальная политика // Экономика и социум. 2013

[5] http://www.vsemirnyjbank.org/ru/about/annual-report/overview 2016

[6] Анализ состояния экономики стран СНГ в мировом пространстве

http://www.sovetnikprezidenta.ru/114/2_sodrugestvo.html

[7] 17.03.16 19:36Financial Times, ДжонатанУитли

[8] Global Employment Trends 2014: The risk of a jobless recovery http://www.ilo.org/global/research/global-reports/global-employment-trends/2014/WCMS_233953/lang--en/index.htm, http://www.ilo.org/global/research/global-reports/weso/2016/WCMS_443480/lang--en/index.htm

[9] http://svspb.net/danmark/vneshnij-dolg-stran.php

[10] https://www.theguardian.com/world/2015/jan/18/russia-rouble-threat-nine-countries-remittances

[11] etd.asj-oa.am/3327/1/Suren_Hovakimyan_.pdf